Finnur Birgisson skrifaði og reiknaði:

Ef fólk frestar lífeyristöku hjá TR á það í orði kveðnu að fá út á það hækkun á lífeyri. Þetta hefur verið kynnt þannig að hækkunin geti mest orðið 30% ef frestunin er 5 ár. Ég setti það fram í umræðunni sl. vetur að þarna væri ekki allt sem sýndist, því að skerðingar vegna annarra tekna ykjust bara að sama skapi vegna reikningsaðferða Tryggingastofnunar.

Ég bar saman hverju það munaði fyrir einbúa sem frestar lífeyristöku í 5 ár hvort hann fengi 150 þús. kr. á mán. úr lífeyrissjóði eða 250 þúsund. Niðurstaða mín var að ellilífeyririnn hans og heimilisuppbótin yrðu 74 þúsund krónum lægri, – skerðingarprósentan væri ekki 56,9% eins og lög gera ráð fyrir, heldur 74%! Að teknu tilliti til skattsins yrði svo útkoman sú, að ávinningur hans sjálfs af þessum 100 þús. kr. mismun væri aðeins rúmar 16 þús. kr. en ríkið hirti tæp 84% í skatt og skerðingar.

Ætli það geti verið að við höfum bæði rangt fyrir okkur, reiknivélin og ég, og höfum þar með Tryggingastofnun fyrir rangri sök?

Á fundi á vettvangi LEB nýlega var mér sagt frá því að þessir útreikningar mínir hefðu verið sýndir einhverju fólki frá TR, sem hefði fullyrt að það væri ekkert að marka þá, þeir væru einfaldlega rangir. Það væri af og frá að skerðingarprósentan hjá TR gæti farið upp í 74%.

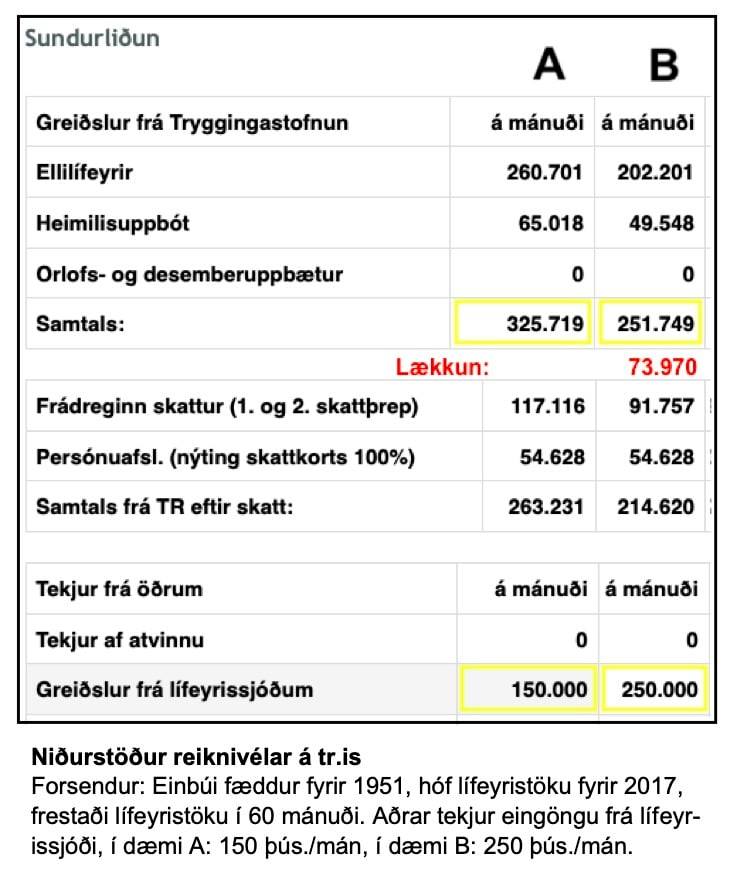

Einfaldasta leiðin til að ganga úr skugga um það hvort hefur rétt fyrir sér, ég eða fólkið frá Tryggingastofnun, er að láta reiknivél stofnunarinnar reikna þessi tvö mismunandi dæmi, A og B. Meðfylgjandi mynd sýnir útkomuna: 100 þús. kr. hækkunin frá lífeyrissjóðnum lækkar greiðslurnar frá TR um 73.970 kr. (skrifað með rauðu), – eins og ég sagði.

Á myndinni sést reyndar ekki hver heildarútkoman varðandi skattinn er, en hækkun brúttótekna þessa einstaklings verður 26 þús. kr., þannig að staðgreiðslan hækkar nettó um 9.700 kr. Hækkun skatts og og skerðinga vegna 100 þúsund kallsins er þá samtals 83.670 kr. – þ.e. 83,7% – eins og ég sagði.

Ætli það geti verið að við höfum bæði rangt fyrir okkur, reiknivélin og ég, og höfum þar með Tryggingastofnun fyrir rangri sök?