Íslenskir okurbankar eru í friðhelgi

Leikkerfið er frá Seðlabankanum. Enn og aftur uppljóstrast um fantaskap gegn þjóðinni. Lestur óheimilur viðkvæmu fólki.

Samfélag Það er sárt að lesa um hvernig íslensk þjóð er neydd til að þjóna bönkunum og eiga enga möguleika til að sleppa úr prísundinni. Morgunblaðið birtir frétt í dag sem er byggð skýrslu norræna fjárfestingarbankans, Beringer Finance, um íslenskt efnahagslíf.

„Það er orðið tímabært að íslenskum fjármálamarkaði verði umbylt vegna þess að álagning er há og þar skortir hagkvæmni í rekstri,“ segir þar.

Viðkvæmir lesi ekki áfram

Viðkvæmum lesendum er bent á að hætta lestri hér. Framundan er lýsing á opinberri pyntingaraðferð á íslenskri þjóð. Aðferð sem samþykkt er af stjórnmálunum og stjórnað úr Seðlabankanum.

Byrjum hér: „Arðsemi eigna íslensku bankanna er mun meiri en leiðandi banka á Norðurlöndunum. Þar er átt við DNB í Noregi, Danske Bank í Danmörku og Nordea í Svíþjóð og Finnlandi.“

Hvað veldur? „Skýrsluhöfundar leiða að því líkur að það sé vegna þess að samkeppnin sé minni hérlendis og að stýrivextir séu hærri. Hærra vaxtastig leiði til aukinnar framlegðar hjá bönkum, bæði af þóknanatekjum og vegna aukins vaxtamunar.“

Kemur ekki á óvart en samt vont að lesa þetta.

Þar sem kostnaður skiptir ekki máli

Fyrir hrun, og er trúlega enn, var viðtekin venja í íslenskum bönkum að hirða ekki um kostnað af rekstri. Tekjurnar voru það miklar og auðvelt að auka þær einsog þurfti í það og það skiptið.

Í skýrslu Dansk Bank um íslensku bankana, sem Morgunblaðið hefur vitnað til, kemur fram að arðsemi eigna, leiðrétt fyrir einskiptisliðum, hjá íslensku bönkunum hefur verið um 1,5% frá árinu 2013. Það er næstum því tvöfalt meira en meðalarðsemi banka á Norðurlöndum, sem hefur verið um 0,8% og mun meira en meðaltalið í Evrópu sem hefur verið um 0,4%. Þetta kemur fram í Morgunblaðinu.

Hvers vegna er álagning hærri hjá íslenskum bönkum? Já, hvers vegna?

„Skýrsluhöfundar Beringer Finance segja að íslensku bankarnir þurfi hærri álagningu en aðrir bankar á Norðurlöndum vegna þess að þeir séu dýrari í rekstri. Þeir benda á að lítil framleiðni sé almennt í íslensku atvinnulífi og hið sama eigi við um fjármálakerfið.“

Eru bankarnir hér minni, er það skýringin?

„Höfundar skýrslunnar telja að ekki sé nægileg skýring að vísa til þess að bankarnir hérlendis séu minni í sniðum en margir sem starfi erlendis, og búi því ekki við hagkvæmni stærðar í sama mæli. Þeir benda í því sambandi á tvennt máli sínu til stuðnings. Annars vegar að Nordea bankinn sé mun stærri en DNB og Danske Bank, en hann sé þó ekki hagkvæmari í rekstri. Hins vegar að margir smærri bankar á Norðurlöndum séu jafn hagkvæmir í rekstri eða jafnvel hagkvæmari en stærri og leiðandi bankar landanna.“

Vondur rekstur íslenskra banka

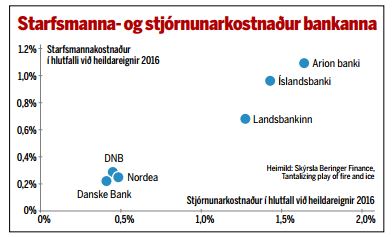

Í skýrslu Beringer Finance segir að hvorutveggja há laun og stjórnunarskostnaður eigi drjúgan þátt í að lélegum rekstri bankanna á Íslandi.

Enn fremur áætla skýrsluhöfundar að íslensku bankarnir verji meira en tvöfalt hærri fjárhæðum í að reka tölvukerfi sín en leiðandi bankar á Norðurlöndunum. En þeir glíma sjálfir við þunglamaleg tölvukerfi og aukinn kostnað sem fylgir eldri tæknilausnum.

Þetta er ansi merkilegt. Það væri þörf á að vita meira um tölvukaup bankanna, hver selur þeim og hvers vegna okrað er á þjóðinni til að kaupa og kaupa tölvur sem skila svo litlu sem engu.

Skýrsluhöfundar vekja, að lokum, athygli á því að eiginfjárhlutfall íslensku bankanna sé um fjórum sinnum hærra en hjá leiðandi bönkum á Norðurlöndum. Íslensku bankanir sitji því á of miklu eigin fé.

Eigið féð banka verður til með okri, ekki með góðum rekstri. Allt umfram sem fer til banka er tekið af fólki og fyrirtækjum. Umfram allt, ekkert af þessu er splunkunýtt. Stjórenndur samfélagsins hafa leyft þetta.

-sme